66亿溢价25%控股收购!迈瑞正式杀入心血管赛道

众所周知,迈瑞医疗的目标是2025年,跻身全球医疗器械企业前20。就在众人都在发问其增长是否可持续、第二曲线如何建立的时候,迈瑞甩出近年最大手笔给出了自己的答案——下一步,迈向心血管耗材赛道,这个仅次于IVD的全球第二大医疗器械市场。

昨晚(1月28日),迈瑞医疗发布公告,宣布公司拟通过全资子公司深迈控,以协议转让方式收购科创板心脏电生理龙头企业惠泰医疗21.12%股份,转让金额合计为约66.52亿元。

两个关键数字:这笔花费占到目前迈瑞存款(货币资金余额)的近1/3;对应1月26日惠泰医疗收盘价,溢价率为25%。

这在当前并不友好的市场行情下,可谓一场提振行业信心的及时雨。

迈瑞医疗的目标不止是全球前20,再往长远看,今日的并购可能只是一个开始。

在昨晚的投资者电话会上,迈瑞医疗董事长李西廷表示:之后要向全球前十、甚至更高的行业地位发起冲击,沿着扩充产品线这条路径继续走下去是至关重要的。

闯入新赛道,能否打开出海的想象空间?

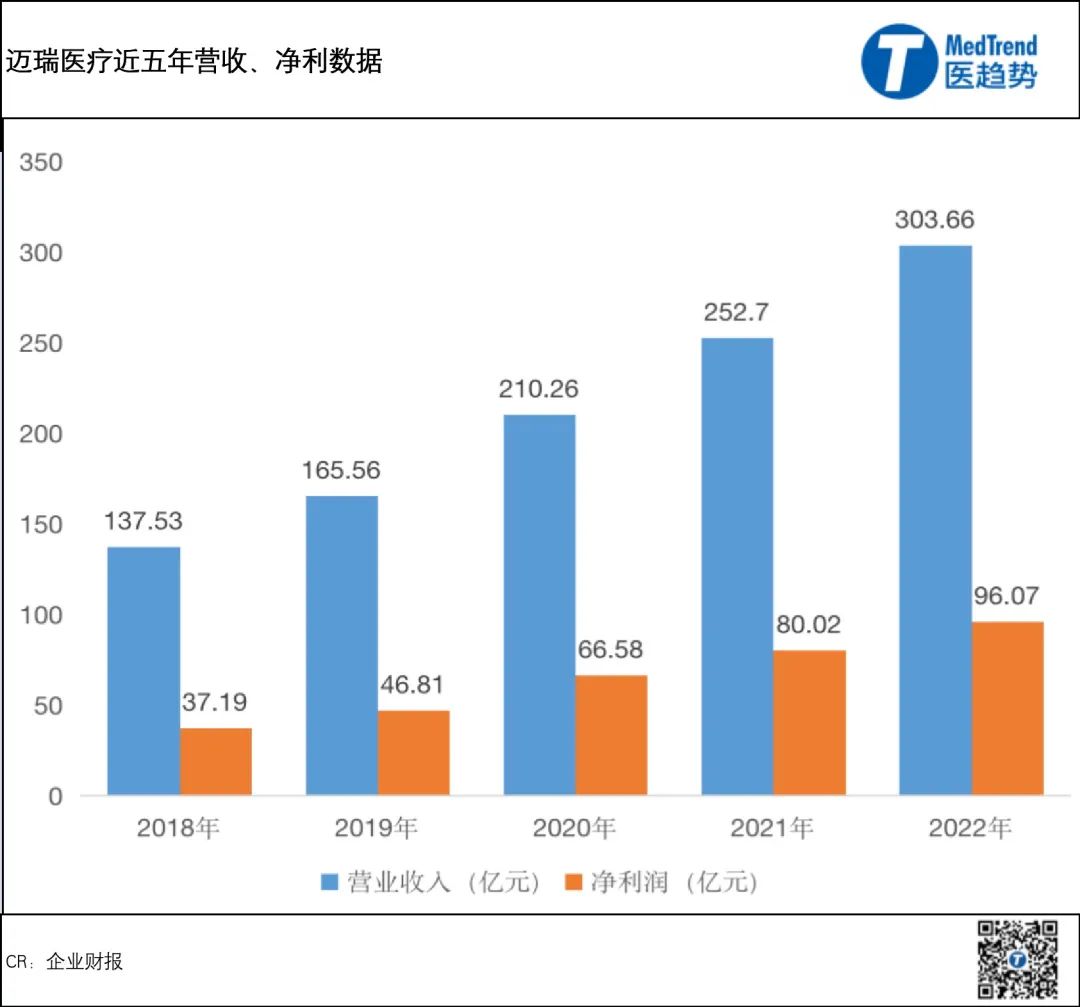

作为A股医疗器械赛道的“核心资产”,迈瑞向来很少让人失望。单从数据来看,其营收、净利已经连续5年超过20%增长。放眼整个A股同体量的企业,这样的成绩也没有几家能做到。

这种稳健仍在延续,从最近发布的2023Q3财报看,前三季度,迈瑞营业收入273.04亿元,同比+17.20%;归母净利润98.34亿元,同比+21.38%,超过去年全年水平。

如果一家企业以“稳”为标签,市场通常的挑刺儿问题就是——想象空间呢?

这次并购,就是迈瑞对于想象空间的回应。这其中,颇引人注意的是海外市场的拓展。

对于迈瑞来说,客观来看,有国内市场的“慈善属性”在前,海外一直是一块诱人的蛋糕。2021业绩会议,迈瑞曾提出要将海外业务收入提升至70%。

但在各种复杂变量下,迈瑞海外业务的扩张数据,一直差了一口气。

2020年境外营收99亿,同比+41%,占比47%。

2021年境外营收100亿,同比+1%,占比40%。

2022年境外营收117亿,同比+17%,占比39%。

2023上半年,境外销售收入占比36%。

可见,在过去的4年,迈瑞医疗的海外销售任务并没有一路高歌猛进,占比反倒持续下滑,离目标似乎还有很长一段距离。

这也是昨天迈瑞在本就字数不多的并购声明中,频频提及海外市场的原因——从心血管赛道出发,为国产医疗器械打开新的出口市场。

官方把这称为“迈瑞医疗设备+惠泰医疗耗材”的崭新格局。

顺便提一下,这次收购惠泰医疗的66亿元,恰好是迈瑞2023上半年的全部境外营业收入。

为什么是惠泰医疗?

想法很美好,现实是否可支撑?

不得不说的是,对于国产尚处于“拓荒”阶段的电生理赛道来说,惠泰医疗确实算是一家实力不俗的企业。

电生理赛道特点之一就是技术壁垒非常高,市场高度集中。强生、雅培、美敦力、波士顿科学等头部厂商占据国内市场份额合计接近90%,中小企业难以撼动。

中国企业虽然市场份额不占优,但是在代表电生理手术最新技术的三维标测、脉冲电场消融,已有多家中国头部企业率先布局了产品,惠泰就是其中之一。

惠泰医疗的业务分为心脏电生理、冠脉通路、外周介入、OEM四大板块。

2022年总营收12.16亿元(+46.7%),净利润3.4亿元(+74.57%)。

其中电生理业务营收2.93亿元(+26%),占总营收24%,主要来自于三维标测产品。

根据公告,本次并购,在迈瑞的助力下,惠泰的三维标测系统、射频消融仪等原有相对薄弱的设备领域有望得到显著补强。

电生理赛道空间巨大。根据测算,电生理全球可及市场空间超过100亿美元、其中国内超过100亿元人民币。2025年,预计中国市场心脏电生理手术将达58万例(复合增速28%),在所有心血管手术增速领先。

当然,身处高值耗材赛道,集采是不得不考虑的“黑天鹅”之一。

2022年10月,由福建省牵头的“27省区”联盟心脏电生理类耗材集采成功举行,惠泰医疗涉及品类全线中标,但中标门槛降幅是50%。这对于创新医疗器械来说,又是一个忍痛换市场的故事。

未来,电生理产品不能排除集采范围进一步扩大的可能。不过从最新国采释放的“理性”之风来看,价格以及降幅要求一定会照顾到国产高端产品。

总之,对于电生理赛道来说,政策面最难的阶段已经过去了。剩下的,只剩技术攻坚了。

医疗设备、IVD、心血管,下一步是……

医疗器械行业一直有一句俗语:无并购,不巨头。如今看来,中国企业终究也逃不过这个宿命。

之前大家一直在问的,迈瑞第二增长曲线在哪里的问题,终于有了答案——目前看来,是复制国际大厂的路线,并购扩张。

高值耗材业务固然诱人,不过问题是,纵观目前的高值耗材巨头,如美敦力、波科等多是以高值耗材业务起家,无论是管理、还是技术都有一定的延续性。就连GE医疗、西门子医疗等体量设备巨头也未敢轻易跨界耗材领域。

考验并购整合能力的时候到了。

历史上,迈瑞曾通过两次并购获得跃迁式增长:

2008 年,以2.02 亿美元 (15.06 亿人民币) 收购了美国Datascope 生命信息与支持业务,成为全球监护仪第三大品牌。

2013-2014 年,以1.05 亿美元 (6.23 亿人民币)格收购超声企业ZONARE,奠定了高端超声影像业务的基础。

现任迈瑞医疗总经理吴昊上任后,达成了两项重要跨国并购,都是IVD相关:

2021年9月,5.32亿欧元(41.16亿人民币)收购全球知名的IVD原材料领域的公司HyTest Invest Oy(海肽生物),打通诊断试剂从原料到客户的全链条。

去年7月底,9亿元收购德国德赛诊断75%股权,从而完善全线IVD产品的海外供应链平台。

从成绩来看,2022年,迈瑞IVD业务实现营收102.56亿元,占总收入比重为33.77%,同比+21.39%,在三大业务中增速最快,初有成效,但远远称不上跃迁式增长。

固然说通过并购手段进入新赛道是龙头器械公司必经之路,但迈瑞目前的“医疗设备+IVD+高值耗材”模式,放眼全球也是屈指可数,是否能够挑战成功?在心血管耗材这个崭新的领域,迈瑞此前的整合经验是否依旧有效?

还有,之前一直声称要做“中国美敦力”的微创医疗,看到迈瑞此举会作何感想?迈瑞此次的并购似乎具有一定“攻击性”,因为惠泰与微创旗下的微电生理是直接竞争关系。未来我们将看到这两家极具特色企业的正面PK。

欲戴王冠,必承其重。后疫情时代,旧的模式正在失效,迈瑞想要冲进全球械企TOP 20,需要应付的是当下国内的竞争加剧、集采,以及国际环境不确定性等一系列挑战。

往后的日子只会更加艰难。通过并购跨领域、跨赛道,是否是这一代中国医疗器械企业做大做强,成为世界级企业的可行路径?我们拭目以待。

本文出处:https://jk.yebaike.cn/view/73034.html

微信扫一扫

微信扫一扫